Phân tích Báo cáo tài chính ngân hàng VPBank Quý 2 2021 (hocketoanthue.edu.vn), VPBank là một trong những ngân hàng thương mại cổ phần lớn nhất Việt Nam và luôn nhận được nhiều sự quan tâm từ các nhà đầu tư trong và ngoài nước. Các năm qua VPBank không ngừng có những bước phát triển vượt bậc cả về quy mô lẫn tốc độ tăng trưởng lợi nhuận. Chúng ta cùng Phân tích Báo cáo tài chính ngân hàng VPBank Quý 2 2021 để hiểu hơn về hoạt động của ngân hàng này:

Đánh giá kết quả kinh doanh – Phân tích Báo cáo tài chính ngân hàng VPBank Quý 2 2021 (hocketoanthue.edu.vn)

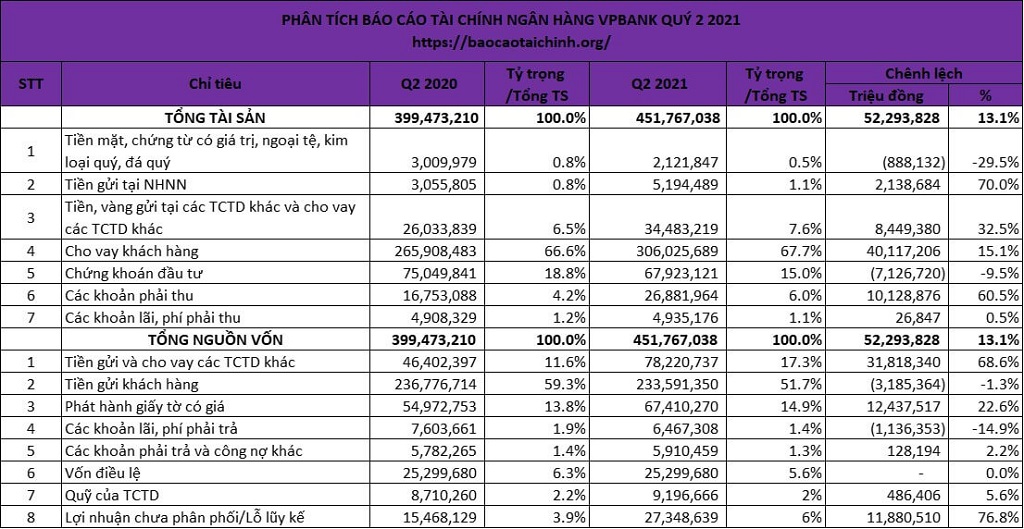

Phân tích báo cáo tài chính ngân hàng VPBank Quý 2 2021 (hocketoanthue.edu.vn) Chi phí dự phòng rủi ro tín dụng gần 4.200 tỷ, tăng 1.580 tỷ (+ 54% so với cùng kỳ). 6 tháng đầu năm 2021 VPBank đã trích lập dự phòng hơn 8.000 tỷ đồng và cũng đã sử dụng hơn 8.000 tỷ này để xử lý nợ xấu.

Điều này dẫn đến tỷ lệ bao phủ nợ xấu của VPBank Quý 2 2021 là 45% khá thấp so với các ngân hàng khác trong ngành. Để VPBank có thể nâng tỷ lệ bao phủ nợ xấu lên trên 100% là điều cực kỳ khó khăn, nhất là trong thời kỳ dịch bệnh Covid 19 kéo dài, nợ xấu luôn là một vấn đề cần được đặc biệt quan tâm.

Đánh giá tình hình tài chính – Phân tích Báo cáo tài chính ngân hàng VPBank Quý 2 2021 (hocketoanthue.edu.vn)

Tiền gửi và cho vay của các TCTD khác tăng 31.818 tỷ (tăng 69%)Phát hành giấy tờ có giá tăng 12.438 tỷ (tăng 23%)Lợi nhuận sau thuế chưa phân phối tăng 11.880 tỷ (tăng 77%)

Tổng nguồn vốn của ngân hàng tăng tương đương tổng tài sản tăng theo, ngân hàng phân bổ nguồn vốn vào những tài sản chính sau:

Cho vay khách hàng tăng hơn 40.000 tỷ (tăng 15%)Tăng các khoản phải thu từ nghiệp vụ thư tín dụng trả chậm (Deferred L/C) hơn 10.000 tỷ (tăng 61%).Phân tích báo cáo tài chính ngân hàng VPBank Quý 2 2021 (hocketoanthue.edu.vn) Tài sản của ngân hàng VPBank có sự tập trung đẩy mạnh tăng trưởng cho vay khách hàng và khoản phải thu từ nghiệp vụ thư tín dụng trả chậm, đây là những khoản giúp gia tăng biên lãi thuần (NIM) của ngân hàng.